近日,教育类上市公司股价大跌,而游戏类公司也开始面临不确定性。在这样的背景下,一家为儿童做APP的公司——宝宝巴士,冲击创业板IPO。

虽然宝宝巴士的招股书里没有提及“早教”“游戏”,但宝宝巴士提供的200多款APP里,儿童可以学儿歌、数数、拼音、颜色等,而且这些内容几乎全部免费。

不过,天下没有免费的午餐。宝宝巴士“恰饭”,依托的便是广告植入。但它面向的偏偏是0-8岁的儿童,用户轻轻一点,便能链接到别的界面。

随着相关部门对APP监管趋严,向深交所递交招股书的宝宝巴士站在了十字路口上。

雷军曾投1000万

宝宝巴士创始人唐光宇,是福建莆田人,今年也不过43岁。根据招股书,本次发行完成后,唐光宇将控制公司42%的股权。若按发行股票为发行后总股本的10%、拟募资18.48亿元计算,唐光宇身家约77亿元。

谁能想到,在走上这条赛道前,唐光宇刚刚因为创业赔了五六百万。

2007年,29岁的唐光宇开了一家IT培训学校,可惜,当时IT培训赛道的创业环境并不那么友好,三年不到,他就不得不面对创业失败的结果。

从上海回家后,他把创业的新目标放在了探索通讯应用、LBS(基于位置服务)上,但始终没什么起色。

屋漏偏逢连夜雨,儿子的教育在这时也出了问题。妻子教2岁的儿子区分颜色,教了3天,可儿子就是学不会。又因为教认颜色属于归纳性很强的内容,这让夫妻二人不知如何下手。

唐光宇花了2个月时间,开发出了一款名为“宝宝学颜色”的APP。宝宝通过在APP提供的一些场景中,填入对应的颜色,进行学习。3个月后,唐光宇的儿子就基本能分清颜色之间的区别了。

独乐乐不如众乐乐。2011年3月,唐光宇将该款APP上架到了应用商店上。谁也没想到,没过多久,APP就冲到了苹果新品榜单第一位。此外,通过用户付费下载,唐光宇每天能收获300美元。

彼时,早教行业方兴未艾,平板电脑也诞生不久,这两个有利条件,让唐光宇意识到,开发儿童APP,可能会是一个不错机会。

备受成功鼓励的唐光宇,又接连开发出十多款早教产品。有时候选择大于努力,到了2012年年中,唐光宇便实现了盈亏平衡。

同年年底,宝宝巴士已经有了40多款产品,每月流水就三四十万。有意思的是,其中的70%,来自中国大陆以外的国家和地区,比如日本、中国台湾、东南亚等,其中日本用户数排第一。

资本这时候也关注到了宝宝巴士。雷军旗下顺为资本的副总裁高少星,因为给堂妹升级iPad,接触到了宝宝巴士的APP,产生了浓厚的兴趣。

第二天,高少星便直奔唐光宇所在的福州,很快签订了协议,由顺为入股1000万元。宝宝巴士后来还得到了基因资本、好未来的青睐。

根据天眼查数据,宝宝巴士在递交招股书前,共有两轮融资,合计5000万元,最后一次在2015年11月。也就是说,在上市之前的近6年间,宝宝巴士都没有再融过钱。

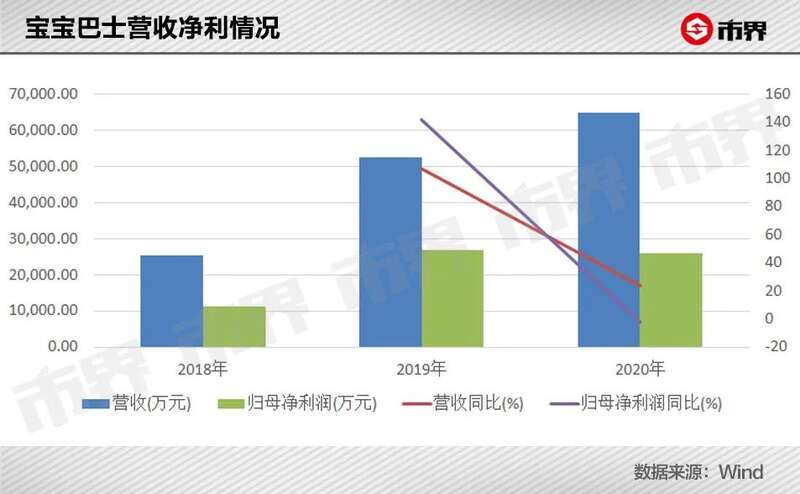

根据招股书,2018-2020年度,宝宝巴士的营收分别为2.54亿、5.26亿和6.49亿元,净利润分别为1.11亿、2.67亿和2.61亿元,三年合计净利6.39亿元。

以上市之前唐光宇持有宝宝巴士超40%的股份计算,仅2020年一年,唐光宇就赚了1个多亿。

10年多时间研发了200多款APP,且实现了为数不少的盈利,融资的钱却没多少。宝宝巴士靠什么赚钱?

做内容,靠广告赚钱

根据招股书,宝宝巴士目前已有200多款APP,旗下拥有“奇奇”“妙妙”“超级宝贝JoJo”“猴子警长”等多个IP形象,全球共覆盖达9900万月活用户,被称为“儿童版字节跳动”。

但有意思的是,拥有这么多款APP,宝宝巴士的主要营收来源却并非内容版权售卖。

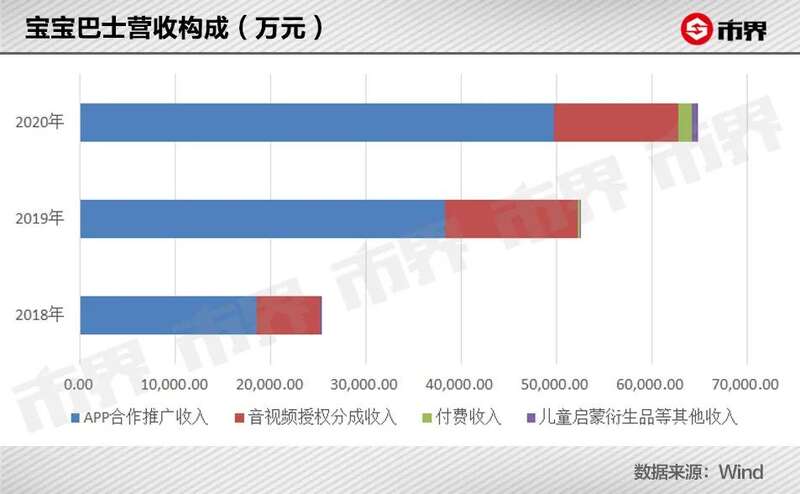

公司的营收构成分为APP合作推广收入、音视频授权分成收入、儿童启蒙衍生品(公仔、玩具、书籍等)销售收入,以及用户付费下载或订阅的收入等。

其中APP合作推广收入为公司主要营收来源,占比从2018年的72.7%,上升到了2020年的76.76%。

具体来讲,公司通过研发制作并上架APP,吸引用户下载使用,依托获取的用户资源,APP内连接广告联盟客户,进行合作推广服务,借此实现分成收入。

所谓广告联盟,即互联网广告程序化交易联盟,通过程序化竞价实现推广内容的精准投放,比如百度联盟、今日头条穿山甲等。

根据招股书,百度为宝宝巴士最大客户,2019-2020年,公司通过百度带来的营收占比均超过五成。境外APP合作推广,则主要靠谷歌。公司来自境外的收入占比,从2018年的25.34%,上升到了2020年的28.56%。

虽然公司若能自己接洽广告商,就“没有中间商赚差价”,但这样一来,公司就必须要自己搭团队,多费一份心思。

将广告销售业务全部交给广告联盟,赚钱模式瞬间变得简单起来,公司只要负责做内容,等着收佣金就可以。

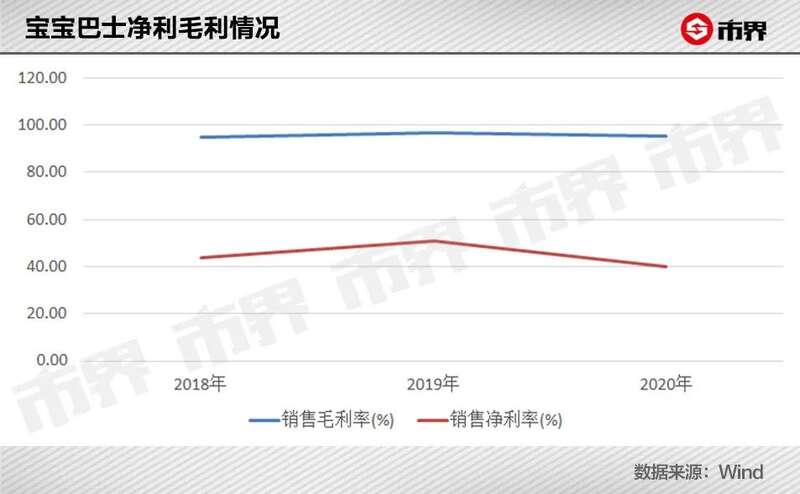

因此,近三年来,公司一直保持着一个较高的毛利率水平,2018-2020年度毛利率均值在95%以上,超过了贵州茅台。(毛利润、净利润、扣非净利润,谁能更真实地反映公司盈利情况?点击此处了解更多)

但这并非等同于宝宝巴士就可以一劳永逸了。除去客户单一带来的困扰外,随着业务拓展,公司的销售费用也在逐年增加。

2018年,公司销售费用只有0.35亿元,2020年时,已经到了1.44亿元,增幅超300%,销售费用率也从13.93%,增长到了22.13%,净利率则从2019年的50.86%下降到了40.18%。

其中,销售费用主要是业务推广费,占比在9成左右,即为了提高品牌知名度、品牌活跃度等,而在APP应用市场内进行的广告投放支出。

按照一般逻辑,等公司知名度越来越高,市场推广是否就没有必要了?

唐光宇也曾这么想过。2014年,他曾因判断错误,几乎把市场部全员解散,100多个成员组成的宝宝巴士里,市场部只有五六人,因为此事,宝宝巴士的用户总量减缓得很厉害。

“当时用户输入‘宝宝巴士’,出来的第一个APP还不是宝宝巴士。”唐光宇后来回忆道。这件事,让唐光宇加深了对市场部的重视。

也就是说,尽管宝宝巴士目前的用户已覆盖160多个国家和地区,且APP的全球月活能到9902.28万,但公司仍旧必须要不停地进行业务推广,销售费用难免会一直增加。

导致销售费用增长的另一因素便在于产品的生命周期,像烟花一样绚烂又短暂。

宝宝巴士联合创始人兼COO庄鸿曾对外介绍,每款APP大约要十来个人开发参与,开发要一周时间左右。

之所以保持这样的频率,是因为家长对于APP的容忍时间在14天内,超过了就会担心孩子是否会“沉迷”。

所以,研发不能停。根据招股书,宝宝巴士的研发费用,已经从2018年的0.73亿元,增长到了2020年的1.55亿元,增幅为112.33%。

产品可持续性弱,给宝宝巴士的业绩增加了负担。按照200款计算,相当于公司平均一年要开发20款APP,一款APP的开发时间在18天左右,以2020年计,一款APP的研发费用约773万元。

受此拖累,尽管公司的营收处于上升状态,但其增长幅度却大幅下降,2020年,其营收增速下降为23.37%,净利润同比增长-2.53%,出现了负值。

教育公司or游戏公司

宝宝巴士身上的另一层争议,则在于公司的属性。而该属性,决定着公司能否继续大肆植入广告,进而影响到公司的盈利模式。

根据官网,宝宝巴士旗下的产品分为互动APP、儿歌动画、国学故事、幼师贝壳四类。

其中,“幼师贝壳”配文为“专业幼教资源平台”。而市界在约一周前登录“宝宝巴士”官网时,下面有“幼小衔接”专题。

但不久前颁布的政策明确要求,针对3-6岁学龄前儿童不得开展线上培训。宝宝巴士似乎也很清楚这一点,因此在上面特意标明,自己“区别于以往提前教授小学知识的幼小衔接方式”,而是以培养幼儿入学适应性为目标,比如如何握笔、正确的坐姿、如何收拾书包等。

但如今再登录官网,“幼师贝壳”下已不见“幼小衔接”字样。

此外,在互动APP专题中,市界体验了“舞会小公主”。用户通过给公主化妆、搭配首饰等来赚取爱心,当爱心到达一定数目时,能开启一些新道具和新关卡,类似养成小游戏。

并且,如果在微信小程序中搜索“宝宝巴士”,可以发现,它一些版块中也含有“小游戏推广”,比如“怪怪拼音历险记”界面下的“愤怒的蔬菜”游戏推广,点进去就可以试玩并下载。

(APP截图,视频下方为小游戏推广)

再比如由宝宝巴士(福建)网络科技有限公司开发的小程序“奇妙数学王国”,学写数字下方,就是醒目的游戏推广。此外,用户还可以通过观看视频解锁关卡,内容则是“梦想商业街”的游戏试玩视频。

(APP截图,用户观看游戏视频可解锁关卡)

根据相关规定,教育类APP内不得植入商业广告和游戏。

而宝宝巴士招股书里面没有一字提到“早教”和“游戏”,而是称自己为“儿童启蒙数字内容提供商”。

但宝宝巴士面向的是0-8岁儿童,教授的是认字、数数等内容,且其“应交税费”中,也有“教育费附加”一项。

如果监管趋严,宝宝巴士还能靠广告植入赚钱吗?它该何去何从?对此,宝宝巴士回复市界称“不便回应”。

抛开尴尬的定位,宝宝巴士作为一家内容公司,产品的可持续性却不强,只能靠不停地投入研发来留住用户,以保证能依托这些用户资源,拿到广告分成收入。

有限的用户资源,看不到头的投入,以及随时可能的政策风险,都给宝宝巴士未来的想象空间蒙上了一层阴影。